Il y a plusieurs intérêts à ce mode d’investissement. Tout d’abord : le prix. L’investisseur bénéficie d’une décote sur le prix d’achat. Plus la durée du démembrement est longue et plus cette décote est élevée, car elle correspond à l’ensemble des loyers que le propriétaire aurait dû percevoir s’il avait loué le bien. En cas de financement à crédit, cela permet à l’emprunteur de moins s’endetter puisqu’il ne finance que 60 à 70 % de la valeur du bien.

Ensuite, les économies d’impôts. Pas d’impôts sur le revenu, pas de prélèvements sociaux, ni d’impôt sur la fortune immobilière (IFI). Dans la mesure où l’acheteur ne perçoit aucun loyer, il n’aura ni impôt sur le revenu, ni prélèvements sociaux. Et, cerise sur le gâteau, l’investisseur peut déduire les intérêts de l’emprunt contracté pour financer l’acquisition de ce bien de ses autres revenus fonciers, ceux perçus au cours de la même année ou des dix suivantes. Par ailleurs, s’il décide de vendre l’appartement au terme de démembrement (15 ans plus tard par exemple) la plus-value imposable sera calculée par rapport à son prix d’achat en valeur pleine propriété (hors décote) ! Dernier intérêt de ce type d’investissement pour des parents qui cherchent à anticiper leur succession : s’ils donnent à leurs enfants un bien détenu en nue-propriété, les droits de donation ne seront calculés que sur la valeur de la nue-propriété au moment de la donation.

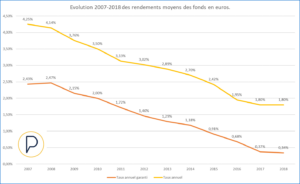

Aujourd’hui, avec les taux d’emprunt proposés par les banques, aucun intérêt de mobiliser son épargne dans un projet immobilier sauf à ne pas avoir la capacité de s’endetter à hauteur de 100 % du projet, ou à ce que la banque impose un apport pour engager son client dans l’opération. Mais que faire de son épargne alors ? C’est un véritable challenge aujourd’hui que de faire fructifier son capital. Fini l’époque où l’on conseillait au client la recette miracle : Emprunt + immobilier + épargne dans un fonds euro en assurance-vie. Plus les années passent, plus la fin des fonds euros est proche.

« On est entré en terrain inconnu et on se prépare à ce que cela dure. Nous croyons plus que jamais à l’assurance-vie mais compte tenu de cette situation sans précédent, il faut revisiter le modèle d’épargne. Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. Le monde du fonds euros roi est terminé ! », assène Jean-Laurent Granier, son PDG, dans un entretien aux « Echos » paru le 24/09 sur le site lesechos.fr.

Notre guide pour investir en SCPI