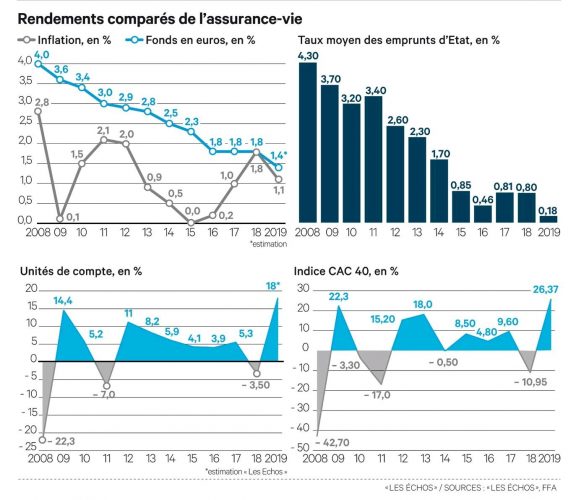

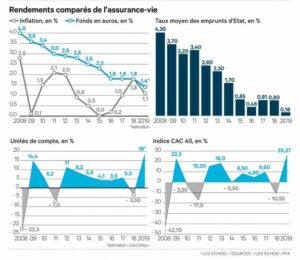

Ces fonds en euros sont pilotés par la compagnie d’assurance qui assure une garantie en capital à effet cliquet. Cela signifie que le capital et les gains annuels versés par l’assureur et réinvestis sur le fond euros ne peuvent pas être perdus par l’investisseur. La plupart des fonds euros sont majoritairement investis en obligations d’états membre de la zone euro ou obligations d’entreprises européennes, et minoritairement en immobilier (directement ou via des véhicules Pierre papier – SCI, SCPI, club deals) ou dans des actions cotées en bourse. C’est la raison pour laquelle depuis plus de 10 ans maintenant, la performance moyenne des fonds en euros ne cesse de diminuer. En effet, les états membres de la zone euro empruntent de l’argent sur les marchés via des émissions obligataires, à des taux d’intérêts extrêmement plus faibles qu’il y a 15 ou 20 ans. A titre d’exemple, l’Obligation d’Etat à 10 ans de la France (OAT 10 ans) en 2010 tournait autour de 3 %. Cette même OAT 10 ans en 2020 oscille entre 0 % et 0,25 %. Aussi, chaque fois qu’un épargnant français verse sur son fond en euros, si la collecte nette (différence entre versement et retrait de l’ensemble des épargnants) est positive, cela oblige les assureurs à se renforcer sur les marchés obligataires à des taux extrêmement bas. Ce qui fait baisser le rendement moyen du portefeuille obligataire qu’il détient, et donc de facto le rendement moyen des fonds en euros d’assurance-vie.

Dans ce contexte, comment les assureurs-vie font-ils pour continuer à verser des intérêts annuels supérieurs à 1 % ?

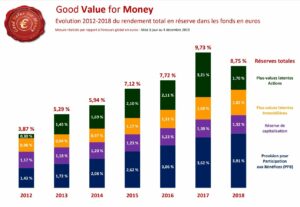

Tout d’abord, parce que leur portefeuille obligataire n’est pas uniquement constitué d’obligation nouvellement émises par les états ou les entreprises. Ils ont encore dans leurs actifs des obligations qui versent des coupons supérieurs à 3 %. Ensuite, parce qu’ils ont ce que l’on appelle des réserves financières constituées au fil des ans, dans lesquelles ils peuvent puiser. Ces réserves financières sont composées : d’une provision pour participation aux bénéfices, des plus-values latentes dégagées sur les placements immobiliers, les actions et les plus-values dégagées sur les placements obligataires.

Précisons que la provision pour participation aux bénéfices correspond aux bénéfices passés qui n’ont pas été versés aux assurés, mais qui néanmoins leur appartiennent. L’assureur-vie a l’obligation de leur verser dans un délai maximum de 8 ans suivant leur comptabilisation.