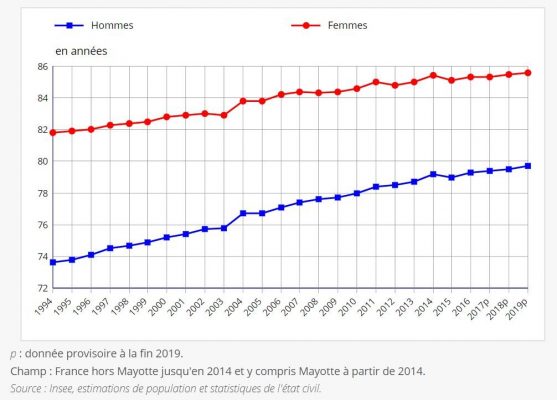

En dix ans, les hommes ont gagné 2,0 ans d’espérance de vie, les femmes 1,2 an

Plus les années passent, plus la durée de vie s’allonge et plus les besoins en hébergement pour les personnes âgées augmente. En témoigne ces chiffes de l’Insee publiées le 14 janvier 2020. En 2019, l’espérance de vie à la naissance est de 85,6 ans pour les femmes et de 79,7 ans pour les hommes. En dix ans, les hommes ont gagné 2,0 ans d’espérance de vie et les femmes 1,2 an. Ces cinq dernières années, ils ont gagné 0,5 an d’espérance de vie et les femmes 0,2 an. L’espérance de vie continue donc de progresser mais les gains ont ralenti. La progression est plus rapide pour les hommes que pour les femmes.

Dans ce contexte, l’investissement LMNP en résidence sénior fait sens et séduit de plus en plus d’investisseur, à la recherche de rendement et de diversification patrimoniale.

A ne pas confondre avec les EPHAD (Établissements d’hébergement pour personnes âgées dépendantes), la résidence sénior est un hébergement pour des personnes autonomes, valides ou semi-valides, généralement âgées de plus de 60 ans. Ces résidences proposent des appartements ou maisons individuelles ainsi que des services adaptés à une clientèle de seniors. Les services proposés sont différents selon les résidences mais on retrouve généralement un service d’accueil ou une conciergerie, la fourniture du linge, le nettoyage des locaux, des animations quotidiennes et un accès à des espaces collectifs tels qu’un salon TV ou une bibliothèque. Plus le niveau des prestations proposées par la résidence sénior est élevée, plus le loyer pour les résidents sera élevée.

Le modèle de l’investissement est le même que pour tout investissement LMNP en résidence gérée : l’acheteur acquiert un studio, un T2 ou un T3, et signe un bail avec l’exploitant de la résidence pour généralement neuf ans.