Livret A, LDDS (Livret de développement durable et solidaire), LEP (Livret d’épargne populaire) : très appréciés des Français pour se constituer une épargne immédiatement disponible, ces livrets réglementés – certes peu rémunérateurs mais garantis par l’État – financent des activités bien précises. Logement social, relance économique, transition écologique et énergétique des territoires… Weelim vous explique en détail à quoi sert votre épargne réglementée.

Selon la Caisse des dépôts et consignations (CDC), 55 millions de Français, tous âges confondus, possèdent un Livret A. Ce livret règlementé représente le « 2e placement préféré des Français, derrière l’assurance-vie et devant le Plan épargne logement (PEL) et l’épargne salariale ». Pourquoi ? Parce qu’il est garanti par l’État (en cas de faillite de votre banque), défiscalisé (exonéré d’impôt sur le revenu et de prélèvements sociaux) et constitue une épargne disponible à tout moment.

Sur les sommes collectées, 40 % sont gérées par les banques qui rémunèrent les épargnants et 60 % sont centralisées par la Caisse des dépôts qui les investit dans la construction de logements sociaux et d’infrastructures. Avec cet argent, elle accorde également des prêts à long terme aux bailleurs sociaux et aux collectivités locales pour réaliser leurs investissements : écoles, tramways, Très Haut Débit, etc.

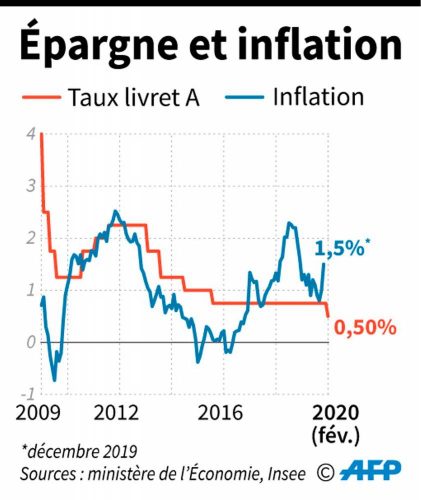

Le taux d’intérêt du Livret A est passé de 0,75 % à 0,5 % au 1er février 2020*

sur décision du directeur du Trésor, selon les calculs effectués par la Banque de France. D’après la Caisse des dépôts, si cette baisse de 0,25 % signifie moins d’intérêts versés chaque année aux épargnants, elle permet de réduire les taux des prêts accordés aux collectivités.

Ainsi, ces dernières bénéficient désormais d’une tarification au taux du Livret A majoré de 0,6 % seulement (soit 1,1 % actuellement) contre une tarification au taux du Livret A +0,75 % ou +1,3 % précédemment, selon la nature du projet (soit de 1,25 % à 1,8 %). Une économie évaluée à 317 millions d’euros pour ces collectivités locales, ce qui devrait notamment leur permettre de construire 17 000 logements sociaux de plus chaque année.

Du côté des banques, l’épargne récoltée via les livrets réglementés et qui reste dans leurs caisses sert à financer des prêts aux PME.

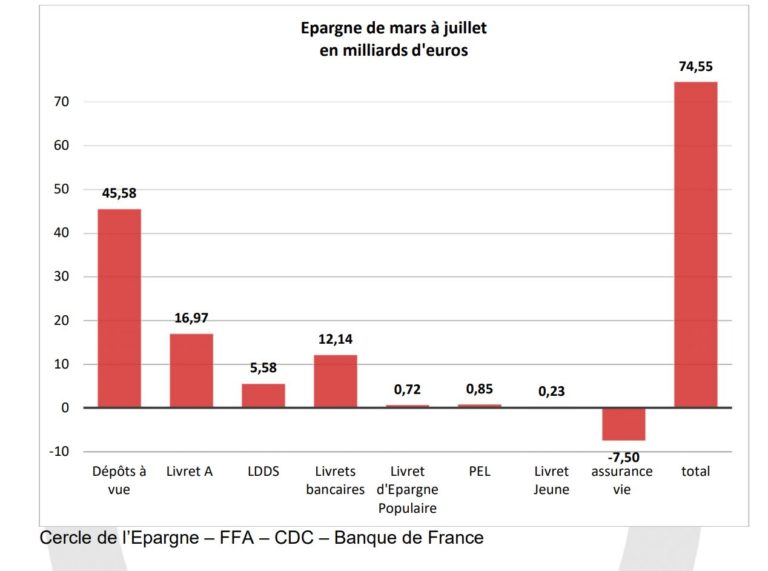

480 milliards d’euros fin juillet