Lancez votre projet Investissements responsables en quelques clics.

Un conseiller expert Investissements responsables vous contacte sous 24h.

Investissements responsables

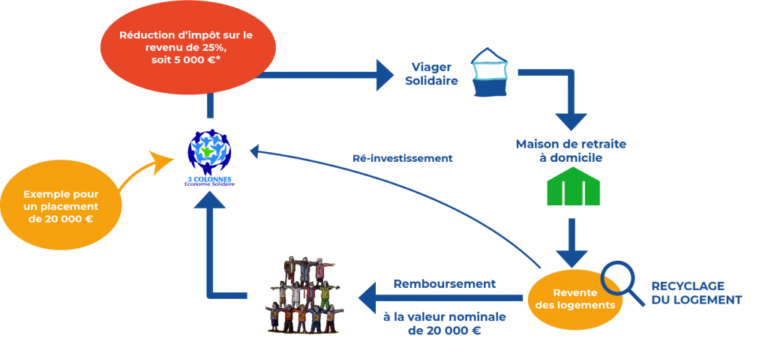

La SCIC les 3 colonnes est une réponse solidaire aux enjeux sociaux actuels posés par le vieillissement de la population. C’est une approche collective dans la recherche de réponses adaptées qui permet aux épargnants français de contribuer et de s’investir directement dans le maintient des personnes âgées à leur domicile, tout en bénéficiant d’une réduction d’impôt sur le revenu.

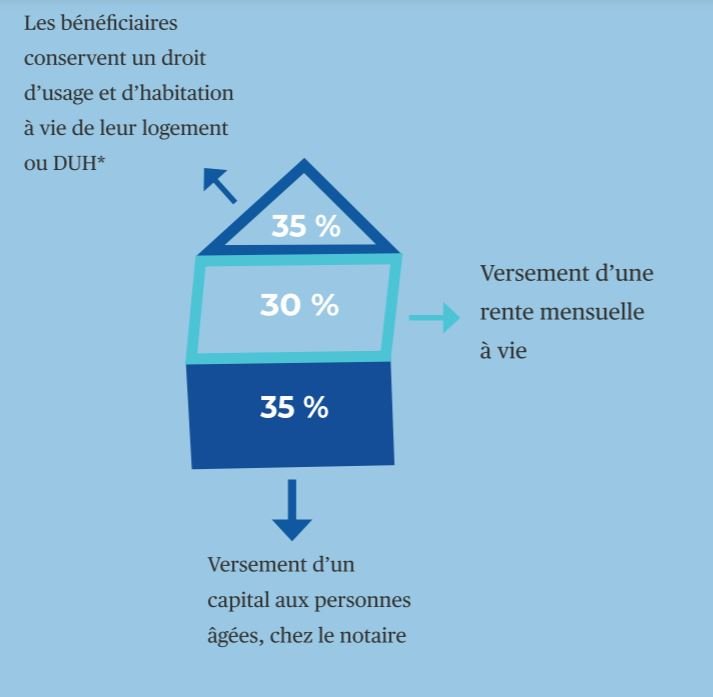

En effet, en devenant propriétaire de leur logement, la coopérative offre les moyens aux personnes âgées de financer leur maison de retraite à domicile. Les bénéficiaires stimulent ainsi l’économie locale en ayant recours à des services comme les livraisons et soins à domicile, les services d’adaptation du logement ou encore les activités physiques : ils créent leur DOMPAD.

Agréée entreprise solidaire d’utilité sociale (ESUS) et qualifiée d’Entreprise socialement innovante par la BPI ; la Banque des Territoires – Groupe Caisse des Dépôts entre au capital de la coopérative en 2018, confirmant que le modèle viable et vertueux participe à l’aménagement du territoire. En mutualisant les moyens des financeurs solidaires (privé, institutionnel, public, associatif), la coopérative mutualise les financements solidaires pour créer un modèle économique au service du bien vieillir des personnes âgées en France.

La France est confrontée au vieillissement croissant de sa population, entraînant un manque de place dans les établissements spécialisés (Ehpad, maisons de retraite…). Pour les personnes âgées en situation précaire, la difficulté est accrue en raison du coût du maintien à domicile qui représente une nouvelle charge financière. Le coût insoutenable des établissements d’accueil et leurs services entrainent ces personnes âgées, en situation de dépendance ou de pré-dépendance, et leur famille, vers une fracture sociale et financière. La SCIC Les 3 Colonnes permet aux personnes âgées propriétaires de rester chez elles grâce au mécanisme de viager solidaire qui consiste à acheter leur logement en viager et à organiser un dispositif de maintien à domicile avec un ensemble d’actions sociales et médicales.

Les parts sociales sont conservés jusqu’au 31 décembre de la cinquième année suivant celle de la souscription (voire de la septième année en cas d’exercice de droit de retrait auprès de la Société) afin de bénéficier de la réduction d’impôt sur le revenu de 25%.

Le rachat des parts sociales par la société Les 3 Colonnes ne peut intervenir avant le 31 décembre de la septième année suivant celle de la souscription afin de bénéficier de la réduction d’impôt sur le revenu susmentionnée (sauf si le remboursement fait suite à la liquidation judiciaire de la société Les 3 Colonnes).

La SCIC Les 3 Colonnes est une société non cotée et à ce titre, comporte des risques spécifiques :

Le rachat de parts sociales peut avoir lieu à tout moment. Les rachats, qui ne peuvent entraîner la diminution du capital en dessous du seuil minimum de 18500 €, se font chronologiquement à compter de la date de chaque demande.

Toutes demandes de remboursement survenant avant la fin de la période fiscale de sept (7) ans entraînent un remboursement de l’avantage fiscal perçu durant la période de détention. Dans le cas extrême où un rachat affecte sensiblement les capacités financières de la Société, une durée maximum de cinq (5) ans peut s’écouler entre la demande de rachat et le paiement effectif du prix de rachat.

Lancez votre projet Investissements responsables en quelques clics.

Un conseiller expert Investissements responsables vous contacte sous 24h.

SCIC les 3 colonnes