On ne la connaissait pas encore sous le format SCPI fiscale, mais uniquement dans le cadre d’un investissement immobilier en direct. La loi Denormandie, qui porte le nom du ministre du logement à l’origine de sa création, est un dispositif qui vise à encourager la rénovation d’immeubles en mauvais état ou insalubres et, à ce titre, bien souvent vacants. Ce dispositif, uniquement à destination des particuliers, est destiné à encourager la rénovation dans l’ancien pour répondre aux besoins de logement des populations, dans la continuité du plan national de lutte contre le logement insalubre. Depuis le 1er Janvier 2020, il concerne 222 villes moyennes en France. Pour en bénéficier, le logement devra faire l’objet d’un montant de travaux minimum correspondant à 25 % du coût total de l’opération : 25 % x (prix d’achat + travaux).

Conformément au décret paru au Journal officiel du 27 mars 2019, les travaux éligibles sont :

- l’isolation de la toiture

- l’isolation des murs donnant sur l’extérieur l’isolation des parois vitrées donnant sur l’extérieur

- le changement de système de chauffage

- le changement de système de production d’eau chaude sanitaire

Ces travaux doivent :

- soit représenter au moins deux types de travaux sur le bouquet de cinq cités ci-dessus,

- soit être réalisés au choix du propriétaire, du moment qu’ils améliorent la performance énergétique du logement d’au moins 30% en habitat individuel et de 20% en collectif.

Dans tous les cas, la consommation en énergie du logement devra être inférieure à 331 kWh par mètre carré par an au terme de la rénovation (soit inférieur ou égal à la lettre E sur un diagnostic de performance énergétique – DPE).

Dit comme ça, pour bénéficier tout seul dans son coin de la réduction d’impôt Denormandie, ça peut vite devenir compliqué à gérer : trouver le bien immobilier, sélectionner les bons artisans, estimer le montant des travaux à réaliser, calculer la rentabilité locative après travaux, gérer les délais et les imprévus sur les chantiers etc… Pour les investisseurs qui préfèrent une solution plus confortable, il existe désormais deux alternatives :

- investir dans un programme immobilier éligible à la loi Denormandie. L’opération sera alors organisée et pilotée par un opérateur immobilier.

- Souscrire à des parts de la SCPI Kyaneos Pierre (minimum de souscription = 10 000 €)

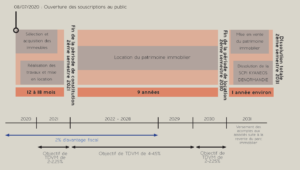

Quel est le montant de la réduction d’impôt ?

Le montant de la réduction d’impôt, comme pour la loi pinel, est fonction de la durée de l’engagement de location :

- 12 % de réduction pour un engagement de location de 6 ans

- 18 % de réduction pour un engagement de location de 9 ans

- 21 % de réduction pour un engagement de location de 12 ans

L’engagement de location prévu dans le cadre de la SCPI Kyaneos Denormandie est de 9 ans, aussi les investisseurs bénéficieront d’une réduction d’impôt de 18 %, à hauteur de 2 % par an pendant 9 ans.