Actuellement, la performance des SCPI s’exprime au travers de 3 indicateurs : le TDVM (le Taux de Distribution en Valeur de Marché), le TRI (le Taux de Rendement Interne) et la VPM (Valorisation du Prix Moyen).

Le TDVM est un ratio établi à partir du dividende versé par la SCPI divisé par le prix moyen de la part pour les acquéreurs sur l’année écoulée. Hors, depuis quelques années (5 ans environ) cet indicateur fait débat au sein de la communauté des professionnels de la Pierre Papier. En effet, certaines sociétés de gestion de SCPI propriétaires d’immeubles situés à l’étranger ne calculaient pas cet indicateur de la même manière que d’autres sociétés de gestion. Le débat se situant sur la question du retraitement ou non de la fiscalité étrangère payée à la source par la SCPI lors du calcul du TDVM.

Par ailleurs, cet indicateur devra mentionner « la part en pourcentage des revenus non récurrents (recours au report à nouveau, distribution de plus-values) dans le total de la distribution intervenue au cours de l’année n », note l’Aspim. Le souscripteur sera donc mieux informé sur les sources des revenus qui lui sont versés.

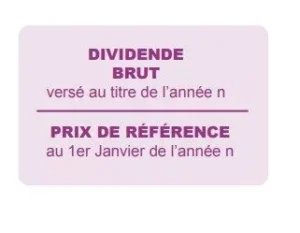

En revanche, ce nouvel indicateur créé un nouveau différent au sein des professionnels de l’épargne immobilière. En effet, alors que le TDVM. Celui-ci comparaît en effet le dividende à la valeur moyenne de la part sur l’année. Par exemple, pour une part d’une valeur de 1.000 euros au 1er janvier relevée à 1.050 euros le 1er juillet de la même année avec un dividende de 50 euros, le TDVM était jusqu’ici égal à 50 / ((1.000 + 1.050) /2), soit 4,88%. Avec la formule du taux de distribution, le résultat grimpera à 5%, soit 50 / 1.000. Alors qu’en réalité, le rendement instantané auquel l’investisseur souscrit, dans l’hypothèse où le dividende reste stable est de 50/1050 = 4,76%.