Le casse-tête continue. Comment faire face à la baisse continue des rendements des livrets d’épargne traditionnel (Livret A, LDD, PEL, CEL etc…) et ceux des fonds en euro en assurance-vie ? Une question que tout le monde se pose et continue encore de se poser. D’autant plus que les nouvelles ne sont pas très bonnes. En témoigne les récentes annonces faites par des assureurs au sujet de l’avenir des fonds euros tel qu’on les connait actuellement. Dans ce contexte, les fonds immobiliers, généralement accessibles à partir de 1000 € ou 2000 €, séduisent de plus en plus.

Les fonds immobiliers, une alternative pour optimiser le rendement de son épargne

Ces fonds séduisent de plus en plus les épargnants. Certains fonds peuvent être acquis au nominatif pur, c’est-à-dire directement auprès du gestionnaire, d’autres au travers d’un compte titre ou PEA ou encore au travers d’un contrat d’assurance-vie ou de capitalisation. Le dénominateur commun de ces fonds, c’est l’immobilier. Que ce soit dans le cadre d’investissements locatifs ou de promotion immobilière, ils s’appuient sur des projets concrets et tangibles qui rassurent les investisseurs à la recherche de plus de rendement pour leur épargne. Le risque n’est pourtant pas nul, puisque la rentabilité annuelle n’est pas garantie, tout comme le capital investi par le client.

Entre les actifs sécuritaires qui, dorénavant, rapportent peu et les placements plus dynamiques, par nature imprévisibles et volatils, les actifs immobiliers sont devenus, au fil des années, une source de diversification incontournable. Le choix du support et le cadre fiscal dépendent des objectifs de l’investisseur, de son horizon d’investissement et de sa fiscalité. Votre conseiller Weelim vous aidera à déterminer ces différents points.

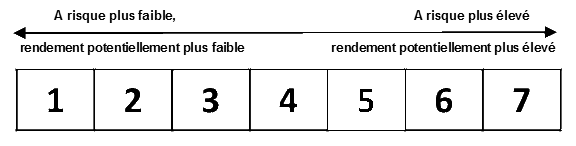

Afin d’aider les épargnants à mesurer le degré de risque d’un placement collectif agréé par l’AMF (Autorité des Marché Financier), une échelle de risque a été mise en place par le régulateur. Le profil de risque et de rendement est symbolisé par une échelle allant de 1 à 7. Le score indiqué est une estimation du niveau de risque ainsi que du potentiel de rendement du fonds.

Afin d’aider les épargnants à mesurer le degré de risque d’un placement collectif agréé par l’AMF (Autorité des Marché Financier), une échelle de risque a été mise en place par le régulateur. Le profil de risque et de rendement est symbolisé par une échelle allant de 1 à 7. Le score indiqué est une estimation du niveau de risque ainsi que du potentiel de rendement du fonds.

Les fonds immobiliers ont cet avantage d’offrir un couple rendement/risque très attractif. Les SCPI par exemple, sont en grande majorité classé 3 sur 7 et ont servies une performance moyenne sur les 10 dernières années de 5,79 % (TRI 10 ans source IEIF/ASPIM). Un risque de perte en capital maîtrisé grâce à la diversification des investissements réalisés par les gestionnaires. Cette échelle de risque est présentée par le gestionnaire dans le « Document d’information clés » figurant dans la liste des documents obligatoire que votre conseiller Weelim vous remet.

Quelles sont les différents types de fonds immobiliers ?

Les épargnants ont à leur disposition de nombreuses solutions permettant d’accéder à l’immobilier. Ils peuvent investir dans des SCI (sociétés civiles immobilières), des SCPI (sociétés civiles de placement immobilier), des OPCI (organismes de placement collectif immobilier), des fonds immo éligibles au PEA (souvent, ce sont des Société en commandite par action dédiées à des projets immobiliers) ou des OPC (organismes de placement collectif) de foncières cotées (on parle aussi d’OPCVM immobilier). Il existe aussi, pour des investisseurs plus expérimentés et disposant d’au moins 100 000 € à investir, des fonds immobiliers dont l’accès est plus restreint.

Le statut SCI

Le statut SCI est généralement connu dans un cadre familial. Il est courant de créer, avec un ou plusieurs membres de sa famille, une société civile destinée à l’acquisition d’un patrimoine immobilier afin de gérer le patrimoine immobilier familial. Mais il faut savoir qu’un épargnant peut investir dans des SCI logées au sein d’un contrat d’assurance-vie. Celles-ci sont composées d’actifs immobiliers détenus en direct, de parts de plusieurs SCI ou SCPI, d’OPCI et d’une poche de liquidités. Elles constituent un intéressant support de diversification dans une allocation assurance-vie ou dans un contrat de capitalisation.

Les SCPI

Les SCPI de rendement rencontrent également un vif succès. Leur principal objectif est de servir un revenu régulier. Pour l’assurer, elles investissent dans des actifs immobiliers en direct. Principalement des actifs loués à des entreprises (bureaux, boutiques, commerces, entrepôts, etc.). Chaque SCPI à sa stratégie d’investissement. Il existe plusieurs modes d’investissement : au comptant, à crédit, en démembrement de propriété ou en assurance-vie.

Les OPCI

Les OPCI sont apparus plus récemment. Ces fonds sont majoritairement (à 60 % au minimum) investis dans l’immobilier tertiaire non coté en France et en Europe. Là aussi, la composition de la poche immobilière dépendra de la stratégie de la société de gestion. L’autre partie du portefeuille est investie dans des placements financiers à connotation immobilière ou obligataire. Pour assurer sa liquidité, le fonds comporte une part de monétaire. Les OPCI sont souvent, à tort, comparés aux SCPI. Ils accessibles par le biais de l’assurance-vie ou d’un compte-titres ordinaire.

Les OPCVM Immobilier

Les OPCVM Immobilier représentent une autre possibilité d’investissement. Ils sont constitués de sociétés cotées (foncière côtées : les SIIC) en Bourse et dont l’activité porte sur la gestion d’un patrimoine immobilier.

Les fonds immobiliers éligibles au PEA

Les fonds immobiliers éligibles au PEA permettent d’investir dans des projets de promotion immobilières tout en bénéficiant du cadre fiscalement avantageux du PEA.

Comment choisir les meilleurs fonds immobiliers pour diversifier son épargne ?

C’est une question que beaucoup d’investisseurs se posent. Tout va dépendre du mode d’investissement choisi, lui-même fonction de la situation patrimoniale et fiscale de l’investisseur, et du profil de risque de l’investissement. On ne peut pas choisir un fonds immobilier avant de s’assurer qu’il est bien en adéquation avec les attentes de l’épargnant et conforme à ses projets. Déterminer le profil de risque de l’investisseur permet de mesurer son aversion au risque au regard de la durée de placement et ainsi, mieux le conseiller dans ces choix.

Il existe 7 profils clients différents :

- Profil opposé au risque : Je souhaite limiter au strict minimum les variations de rendement même si cela limite aussi la rentabilité attendue.

- Profil Sécuritaire : J’accepte occasionnellement de faibles variations de rendement en échange d’un peu de rentabilité

- Profil Prudent Défensif : J’accepte de faibles variations de rendements et je tolère des pertes occasionnelles en capital pour pouvoir espérer une rentabilité raisonnable.

- Profil Equilibré Prudent : J’accepte des variations de rendements modérées et tolère des pertes faibles pour une meilleure rentabilité attendue.

- Profil Equilibré Dynamique : J’accepte des variations fortes de rendements et tolère des pertes faibles pour une rentabilité attendue importante.

- Profil Dynamique : J’accepte de fortes variations de rendements et des pertes modérées en vue de tirer la meilleure rentabilité attendue.

- Profil Agressif : J’accepte de fortes variations des rendements et de fortes pertes en capital, car je privilégie la rentabilité.

Pour déterminer ce profil, l’investisseur, avec l’aide de son conseiller, complète un questionnaire spécifique qui sera signé par le client.

L’investisseur pourra aussi se faire une première idée du marché en parcourant les différents classements de Weelim.