Le vieillissement est un enjeu primordial en France. À l’horizon 2060, le nombre d’octogénaires va être multiplié par 4.

Ces derniers auront besoin (et ont déjà besoin) d’un accompagnement spécifique et les collectivités ne pourront plus prendre en charge les coûts. Quant aux Ehpad, les places sont rares et les frais importants pour les familles. Et beaucoup de nos aînés refusent de finir leur vie dans un établissement spécialisé. C’est pour répondre à ces problématiques, qu’est née en 2013 la coopérative Les 3 colonnes.

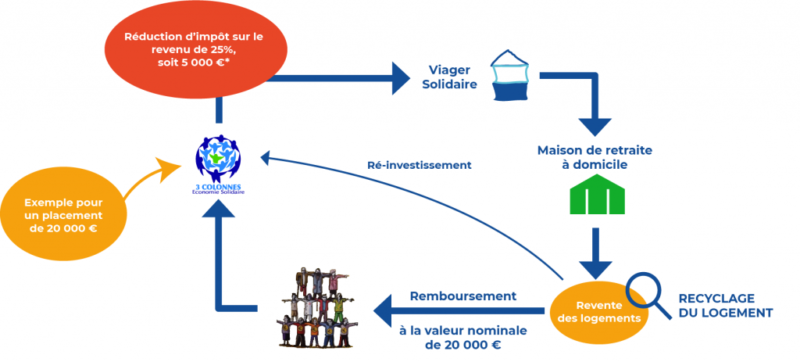

La souscription de parts sociales de la société Les 3 Colonnes permet aux sociétaires de contribuer indirectement à l’acquisition de logements en viager solidaire en offrant les moyens matériels et financiers aux bénéficiaires (vendeurs devenus crédirentiers) qui leur permettront de demeurer à leur domicile et dans un environnement familier. Les parts sociales de la coopérative offrent donc la possibilité aux investisseurs de créer une épargne utile, disponible, accessible dès 2000 € de souscription et sans frais pour le client.

C’est à partir d’une histoire personnelle que Sébastien Tchernia a eu l’idée de fonder 3 Colonnes. La maladie de sa grand-mère, diagnostiquée Alzheimer, a profondément marqué sa famille. Et Sébastien Tchernia s’est appuyé sur son expérience professionnelle dans la gestion de sociétés de capitaux destinés à l’immobilier locatif pour imaginer la Scic Les 3 Colonnes. Il revisite ainsi un outil très ancien : le viager, pour en faire une solution de financement du maintien à domicile et de la dépendance avec une dimension solidaire et sociale omniprésente. Basée à Lyon, la société coopérative compte aujourd’hui plus de 2 000 sociétaires et près de 100 partenaires préoccupés par le bien vieillir à domicile.

Frédéric LACAZE, co-fondateur et responsable des relations partenaires nous précise les 4 raisons ont conduit à la création de la coopérative. « La première raison est macroéconomique. Les caisses de retraite sont à bout de souffle. Il est donc aujourd’hui temps de repenser la manière de financer le maintien à domicile de nos aînés. En 2030, 20 millions de personnes seront âgées de 60 ans ou plus. Nous avons tous dans notre entourage des personnes âgées qui sont dans un besoin essentiel de financer leur maintien à domicile. La seconde raison est une raison opérationnelle. Les centres d’accueil dédiés aux personnes âgées sont totalement insuffisants au regard du nombre croissant de personnes âgées sur notre territoire. Seulement 16 lits pour 100 personnes âgées de plus de 80 ans dans les EPHAD. La 3 ème raison, c’est que ces établissements ne sont pas gratuits. Il y a un reste à charge tous les mois qui parfois ne peut pas être assumé par le pensionnaire, et c’est sur la famille que tout repose ensuite. Et enfin, la 4ème raison, c’est le choix de la personne âgée. Lors que vous interrogez 100 personnes, 90 d’entre elles vont absolument vouloir se maintenir à domicile quoi qu’il en coûte. »