Lancez votre projet Loi Pinel en quelques clics.

Un conseiller expert Loi Pinel vous contacte sous 24h.

Loi Pinel

C’est un des points clés du succès de votre investissement. Avant de se lancer dans le grand bain, mieux vaut valider l’intérêt ou non d’un tel investissement pour vous. C’est pourquoi il est important de pouvoir se faire accompagner par un professionnel. C’est là le rôle de votre conseiller Weelim, votre guide sur la loi Pinel. Etudier votre situation patrimoniale et fiscale afin d’établir pour vous des simulations précises qui vous aideront à prendre les bonnes décisions. Une fois la solution validée, il vous aidera également à définir votre budget en fonction de votre capacité de remboursement et d’endettement, ainsi que de votre niveau d’imposition.

Pour bien investir en loi Pinel et en loi Denormandie, c’est important d’ouvrir les champs du possible et ne pas limiter la zone de recherche autour de chez soi ou dans sa ville. Il faut savoir saisir des opportunités dans d’autres villes quand elles se présentent. C’est pourquoi il est essentiel d’analyser différentes villes sur des éléments concrets d’évaluation :

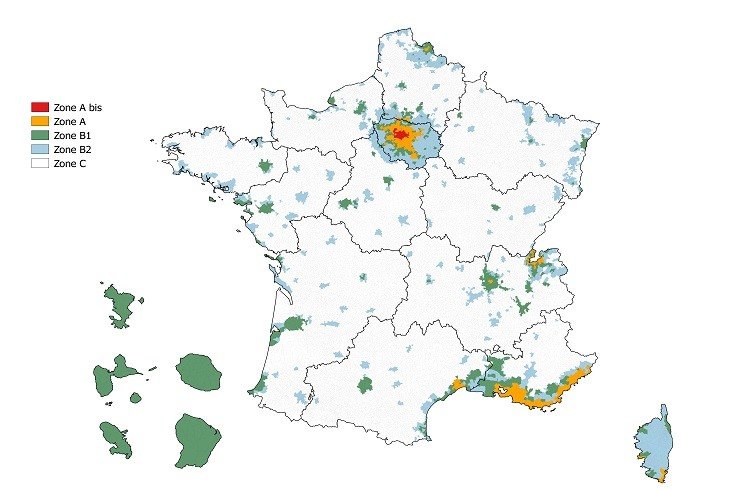

Sur ce dernier point, nous vous rappelons que la loi impose un plafond du loyer au m2 qui diffère selon les villes (voir tableau des zones). Soyez attentif aussi à ce que l’écart entre le loyer réel du marché et le plafonnement ne soit pas trop important.

Ces critères, comme bien d’autres, vous permettrons de définir un ensemble de villes susceptibles de vous intéresser de manière à réduire votre champs de recherche.

Pour le choix définitif du logement, il faudra comparer deux à trois résidences (il n’est pas nécessaire de sortir un catalogue entier). Voici une liste de critère non exhaustive à prendre en compte :

Partez du principe que votre locataire aura le choix. Si votre appartement se situe dans une zone peu attractive ou qu’il y a toutes sortes de nuisances à proximité, il choisira un autre logement. Vous aurez peut-être des difficultés à trouver ou garder vos locataires. Si vous avez la possibilité de vous déplacer avant de signer c’est l’idéal sinon laissez-vous guider dans votre recherche par un professionnel.

La réussite de votre investissement passe également par la qualité du promoteur. Sa solidité financière ainsi que la qualité de la construction et des prestations peuvent faire la différence entre un investissement peu intéressant et celui qui sera un vraie succès.

Le nombre d’acteurs sur le marché de la promotion immobilière est très important. Il faut prendre le temps de se renseigner sur ce qui a déjà été réalisé par tel ou tel promoteur pour se faire une vraie opinion sur leur manière de travailler.

Une fois votre achat concrétisé et votre appartement livré, il est temps pour vous de le mettre en location. Deux possibilités. Soit vous vous occuper vous même de la gestion : trouver des locataires, réaliser les états des lieux d’entrée et de sortie, rédiger le bail, se dégager du temps pour la gestion courante etc…; soit vous faites appel à un gestionnaire. La première option demande beaucoup plus de temps sauf si vous avez la chance de tomber sur un locataire qui reste très longtemps dans le logement. Dans le second cas, cela vous coûte un peu plus cher (les frais de gestion d’une agence immobilière) mais c’est le prix de la tranquillité. Ce coût est bien entendu à prendre en compte dans le calcul de rentabilité de votre investissement

Pour pouvoir bénéficier de la réduction d’impôt dite « Pinel », l’investisseur devra respecter un certain nombre de règles. En voici les principales :

| Plafonds des ressources | Zone A Bis | Zone A | Zone B1 | Zone B2 et C |

|---|---|---|---|---|

| 1 personne seule | 38 465 € | 38 465 € | 31 352 € | 28 217 € |

| Un couple | 57 489 € | 57 489 € | 41 868 € | 37 681 € |

| personne seule ou couple avec 1 enfant à charge | 75 361 € | 69 105 € | 50 349 € | 45 314 € |

| personne seule ou couple avec 2 enfants à charge | 89 976 € | 82 776 € | 60 783 € | 54 705 € |

| personne seule ou couple avec 3 enfants à charge | 107 053 € | 97 991 € | 71 504 € | 64 354 € |

| personne seule ou couple avec 4 enfants à charge | 120 463 € | 110 271 € | 80 584 € | 72 526 € |

| personne à charge supplémentaire | 13 421 € | 12 286 € | 8 990 € | 8 089 € |

| Zone Pinel | Plafond Pinel 2020 |

|---|---|

| Zone A Bis | 17,43 € / m2 |

| Zone A | 12,95 € / m2 |

| Zone B1 | 10,44 € / m2 |

| Zone B2 | 8,07 € / m2 |

Le loyer maximum que le propriétaire pourra facturer à son locataire sera calculer comme suit :

Etape 1 : déterminer la surface utile du logement

surface utile = Surface habitable + 50% des surfaces annexes avec un plafond de 8 m2 (balcons, terrasses, caves).

Etape 2 : déterminer le Coefficient Pinel

Coefficient Pinel = {19/surface utile} + 0,7

Le Coefficient Pinel ne peut pas excéder 1,2. Dans le cas contraire, on retiendra 1,2.

Etape 3 : déterminer le loyer maximum en appliquant la formule ci-dessous

Surface utile x Coefficient Pinel x Barème Pinel

Lancez votre projet Loi Pinel en quelques clics.

Un conseiller expert Loi Pinel vous contacte sous 24h.

Loi Pinel et Loi Denormandie: comment faire les bons choix ?